Čo je faktoring?

Faktoring patrí medzi nástroje financovania obchodného styku medzi obchodnými partnermi. Faktoring je teda

forma financovania, ktorá pomáha spoločnostiam s problémami s peňažnými tokmi v dôsledku odložených platieb ich klientov. Umožňuje firme financovať vystavené faktúry, čo zlepšuje prevádzkový cash flow spoločnosti. Inými slovami, ak firma má napr. krátke splatnosti faktúr od dodávateľov a vystavuje faktúry odberateľom s dlhou dobou splatnosti , t.j. musí platiť svojím dodávateľom veľmi výrazne skôr než zinkasuje platbu od odberateľov, vytvára to napätie v cash flow. Na preklenutie tohto obdobia sa využíva práve faktoring a faktoringová spoločnosť (faktor) oproti pohľadávke poskytne peňažné plnenie takmer okamžite. Tento postup sa pri faktoringu neaplikuje len jednorázovo, ale dlhodobejšie, počas zmluvne definovaného obdobia, prípadne do výpovede zmluvného vzťahu medzi faktorom a klientom faktoringovej spoločnosti.

Ak by sme si teda chceli v krátkosti zadefinovať faktoring, potom by táto definícia znela napríklad takto:

Zmluvne dojednaný priebežný odkup krátkodobých obchodných pohľadávok faktoringovou spoločnosťou pred lehotou ich splatnosti.

Pohľadávka – ako obchodované aktívum

Aby sme pochopili ako prebieha faktoring, poďme si viac povedať o pohľadávke ako inštrumente a o terminológii ktorá sa s pohľadávkami spája.

Podľa definície z finančného hľadiska, Pohľadávka je (v oblasti súkromného práva) právo nejakej osoby (alebo osôb), t.j. veriteľa, požadovať od inej osoby (alebo osôb), t.j. dlžníka tzv. plnenie, v rámci záväzkového právneho vzťahu, najčastejšie finančné / peňažné plnenie.

Vo vzťahu pohľadávky k faktoringu sa môžeme stretnúť s týmito pojmami a terminológiou:

Faktor – faktoringová spoločnosť

Dodávateľ (Klient faktoringovej spoločnosti) – subjekt realizujúci dodávku tovaru či služby svojím odberateľom a realizujúci postúpenie pohľadávok na faktoringovú spoločnosť.

Odberateľ (Debtor) – subjekt povinný uhradiť kúpnu cenu pohľadávok tovaru či služieb, teda dlžník zo záväzkového vzťahu.

Cesia/postúpenie pohľadávok – dvojstranný právny úkon, pri ktorom pohľadávka prechádza na nového vlastníka – faktora.

Otvorená cesia (Open assignment) – odberateľ je informovaný o postúpení pohľadávky

Skrytá cesia (Non-notification assingnment) - odberateľ je informovaný o postúpení pohľadávky až v prípade jeho omeškania úhrady pohľadávky.

Zákaz cesie (Ban of assignment) – klient má zmluvne zakázané postúpenie pohľadávok

Saldo pohľadávok – súhrn aktuálne otvorených pohľadávok

Rozdelenie faktoringu

Faktoring sa zvykne deliť:

podľa spätného postihu (regresu) na Klienta na:

Regresný faktoring – ide o faktoring so spätným postihom voči Klientovi (Dodávateľovi) v prípade, ak Odberateľ faktúru v istej lehote nezaplatí. Táto lehota sa nazýva regresná lehota alebo regresná doba a zvyčajne je to 30 – 60 dní od dátumu splatnosti pohľadávky resp. faktúry. Po uplynutí tejto regresnej doby, faktoringová spoločnosť vyzve Klienta (Dodávateľa) aby predmetnú sumu poskytnutého financovania uhradil.

Bezregresný faktoring – tento typ faktoringu je bez zmluvne dohodnutého spätného postihu na Klienta. Riziko nezaplatenia si faktoringová spoločnosť rieši diverzifikovaným portfóliom financovaných pohľadávok. Taktiež berie do úvahy aj spoľahlivosť a rizikový profil odberateľov. Ak je nízky, portfólio nie je dostatočne diverzifikované, alebo riziko nie inak ošetrené, v tom prípade faktoringová spoločnosť poskytne len regresný faktoring.

podľa geografického zamerania na tuzemský alebo zahraničný. Zahraničný sa potom delí na:

Exportný faktoring - ide o odkup exportných krátkodobých obchodných pohľadávok firiem, ktoré exportujú svoj tovar alebo služby do zahraničia.

Importný faktoring – ide o odkup krátkodobých obchodných pohľadávok voči tuzemským firmám od zahraničného subjektu.

podľa počtu subjektov vo faktoringovom reťazci na:

Priamy faktoring – v procese odkupu pohľadávok sú zúčastnené len 3 subjekty: Dodávateľ – Faktor – Odberateľ.

Dvojfaktorový faktoring – v reťazci sú zúčastnené dve faktoringové spoločnosti: Dodávateľ – Faktor 1 – Faktor 2 – Odberateľ. Tento typ faktoringu sa využíva pri zahraničnom faktoringu (exportnom aj importnom), Využíva sa znalosť lokálneho trhu danou faktoringovou spoločnosťou, teda Faktor1 pôsobí na trhu Dodávateľa a Faktor 2 na trhu Odberateľa.

iný špecifický typ faktoringu:

Reverzný faktoring – na rozdiel od klasického faktoringu, pri ktorom faktoringová spoločnosť formou postúpenia preberá pohľadávky svojho klienta voči portfóliu jeho odberateľov, pri reverznom faktoringu je kľúčovým partnerom silný odberateľ s vysokou bonitou a na opačnej strane je portfólio dodávateľov. Vysoká bonita odberateľa dodávateľom umožňuje dosiahnuť nižšie náklady na financovanie pohľadávok než aké by dosiahli pri bežnom faktoringu alebo pri prevádzkovom úvere od banky. Preto využívajú reverzný faktoring prioritne väčšie medzinárodné firmy s vysokou bonitou, ako sú maloobchodné reťazce či automobilové spoločnosti, a do faktoringu zapájajú široké portfólio svojich dodávateľov, vrátane menších a stredných firiem, ktorých náklady na financovanie sú vyššie. Výhodou pre tieto veľké firmy (odberateľov), tento typ faktoringu umožňuje odložiť svoje platby a vylepšiť si tak cash flow.

Kto poskytuje faktoring?

Ako už bolo spomenuté, na tento nástroj sa zameriavajú špecializované spoločnosti - faktoringové spoločnosti ale aj napr. oddelenia niektorých bánk zameraných na financovanie obchodu alebo obchodné financovanie.

Spolu s financovaním pohľadávok formou faktoringu, zvykne faktoringová spoločnosť poskytnúť aj ďalšie služby napr. inkaso a správa pohľadávok, prípadne aj poistenie pohľadávok.

Aká je odmena faktoringovej spoločnosti?

Faktoringová spoločnosť si za poskytnutý faktoring samozrejme nechá zaplatiť. Odmena za faktoringové služby resp. odkup pohľadávok sa zvykne vypočítavať ako percento z objemu odkúpených pohľadávok, prípadne ako odmena za poskytnuté predfinancovanie (z objemu financovania p.a.), ak bolo poskytnuté. Sadzobník sa môže líšiť od rizikového profilu obchodov, spoločnosti a štruktúry odkupu pohľadávok. Faktor (faktoringová spoločnosť) si samozrejme môže vypýtať aj odmenu za služby ako inkaso a správa pohľadávok a poistenie.

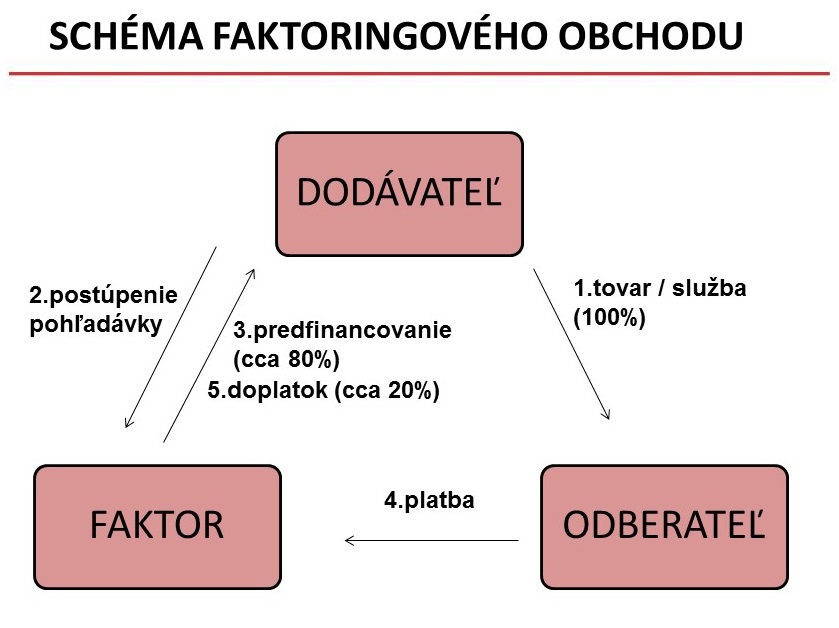

Faktoringový obchod - aká je zvyčajná štruktúra?

Z hľadiska štruktúry faktoringu je podstatná miera rizika, ktorú podstupuje faktoringová spoločnosť. Faktor si teda musí formou skráteného interného posúdenia -

due diligence zhodnotiť riziko Klienta a odberateľov.

Klientske riziko – toto riziko hodnotí faktoringová spoločnosť v prípade ak je pozícia odberateľov a portfóliá pohľadávok rizikovejšia. V tom prípade prichádza do úvahy regresný faktoring so spätným postihom na Klienta. Vtedy si faktoringová spoločnosť potrebuje zhodnotiť finančnú silu a výkonnosť Klienta. Okrem finančných faktorov si hodnotí aj spoľahlivosť, prípadné majetkové a personálne prepojenie na svojich odberateľov a pod.

Odberateľské riziko – Okrem posúdenia finančnej bonity a platobnej morálky odberateľov, posudzuje faktoringová spoločnosť aj celkové portfólio odberateľov z pohľadu diverzifikácie a koncentrácie. Zároveň by nemala byť vysoká fluktuácia medzi odberateľmi, teda by malo byť dlhodobo stabilné. Hodnotia sa tiež platobné faktory ako napr.: vývoj salda pohľadávok, sezónnosť, miera reklamovateľnosti: dobropisy, storna, cenové úpravy, bonusy a zľavy, zákaz cesie, súdne spory, hotovostné platby, riziko podvodu a pod.

Všetky tieto riziká a faktory sa potom premietajú do štruktúry faktoringu ako napr.:

Regresný prípadne bezregresný faktoring – popísaný vyššie.

Schválení resp. neschválení odberatelia – faktoringová spoločnosť si určí odberateľov ktorých pohľadávky bude odkupovať, prípadne stanoví maximálne limity na jednotlivých odberateľov.

Percento predfinancovania (Prepayment rate) – sadzba financovania určujúca hodnotu poskytnutého financovania z celkovej sumy schválených pohľadávok - obvykle 80% z hodnoty pohľadávok.

Regresná lehota (Recourse period) – doba počítaná odo dňa splatnosti pohľadávky, po ktorej uplynutí je klient povinný vrátiť poskytnuté financovanie (obvykle 30 - 60 dní).

Poistný limit – maximálna hodnota odkúpených pohľadávok so zárukou ich úhrady poisťovňou. Ktorá poisťuje pohľadávky.

Faktoring na Slovensku

Z pohľadu praxe sa faktoring na Slovensku používa ako štandardný nástroj obchodného financovania. Zahraničné faktoringové spoločnosti a banky priniesli know-how a best practice, ktoré sa používa aj v západnej Európe a aplikovali ho na slovenské legislatívne podmienky. Podobne aj

zahraniční investori, v snahe zlepšiť si cash flow, vytvorili dopyt po týchto faktoringových a forfaitingových službách. Z tohoto dôvodu je preto na Slovensku možné osloviť viacero samostatných alebo bankových faktoringových spoločností.

Forfaiting - aký je rozdiel medzi faktoringom a forfaitingom?

Forfaiting funguje na podobnom princípe ako faktoring. Na rozdiel od faktoringu, kde ide o odkup krátkodobých pohľadávok, pri forfaitingu sa odkupujú strednodobé a dlhodobé pohľadávky. Ich splatnosť je spravidla dlhšia ako 180 dní, vo väčšine prípadov súvisia so zahraničným subjektom a musí byť zaistené, spravidla zmenkou alebo bankovou zárukou. Zvyčajne sa odkupuje 100% hodnoty avšak s diskontom.

Ako Vám vieme pomôcť?